8.2.1 Bristkostnadsmodellen

En bristkostnadsanalys baserar sig på följande förutsättningar:

- Sannolikheten för fel på en detalj kan beräknas/bedömas

- Kostnadskonsekvensen av ett stopp kan beräknas i förväg

- En anskaffad beredskapsreservdel antas ha sitt fulla värde under lagring

- Vid inkurans såväl som vid normal användning förbrukas hela kapitalet som investerats i detaljen

Om dessa förutsättningar uppfylls, gäller:

En beredskapsreservdel ska lagerhållas om den sannolika kostnaden för produktionsbortfall under maskinens kvarstående livslängd överstiger den sannolika kostnaden för lagerhållning plus kostnaden för inkurans.

Om detta resonemang ska översättas till ett matematiskt samband måste följande faktorer vara kända:

- Detaljens felfrekvens

- Detaljens felfördelningsfunktion

- Detaljens pris eller alternativkostnad

- Kostnaden för produktionsbortfall

- Utrustningens kvarstående livslängd

- Tillämpad kalkylränta

8.2.2 Bristkostnad

Produktionsbortfallet vid fel orsakar en viss kostnad oavsett om aktuell reservdel finns tillgänglig i eget förråd eller ej. Ledtiden och därmed kostnaden blir givetvis högre om reservenheten först ska beställas och levereras, innan havererad maskin kan repareras.

Bristkostnaden kan beräknas med hjälp av följande underlag:

- Kostnaden som funktion av tiden orsakad av produktionsbortfall

- Anskaffningstiden för reservdel

- Särkostnaden som funktion av bristsituationen

Utgångsläget är två olika situationer när ett maskinhaveri inträffar:

- Aktuell reservdel finns tillgänglig i eget förråd

- Aktuell reservdel finns ej i eget förråd

Den uppkomna förlusten varierar ofta med tiden och rådande marknadssituation. Det kan till exempel bero på att buffertlager tar slut, kostnader för övertid för att ta igen, kostnader för att köra i annan, tillfällig utrustning. Sammantaget ska följande faktorer värderas vid bestämning av bristkostnaden:

- K = Kostnad per tidsenhet tills utrustningen har reparerats. Om kostnaden och intäktsförlusten är tids- och marknadsberoende måste hänsyn tas till detta.

- Turd = Antal tidsenheter som representerar produktionsförlusten tills utrustningen reparerats när reservdel ej finns i eget förråd (urd = utan reservdel)

- Tmrd = Antal tidsenheter som representerar produktionsförlusten tills utrustningen reparerats när reservdel finns tillgänglig i eget förråd (mrd = mrd reservdel)

- Särkostnader = Vid slutlig bedömning tillkommande kostnader, till exempel särbeställningskostnader, extra frakt, extra verkstadskostnader, et cetera.

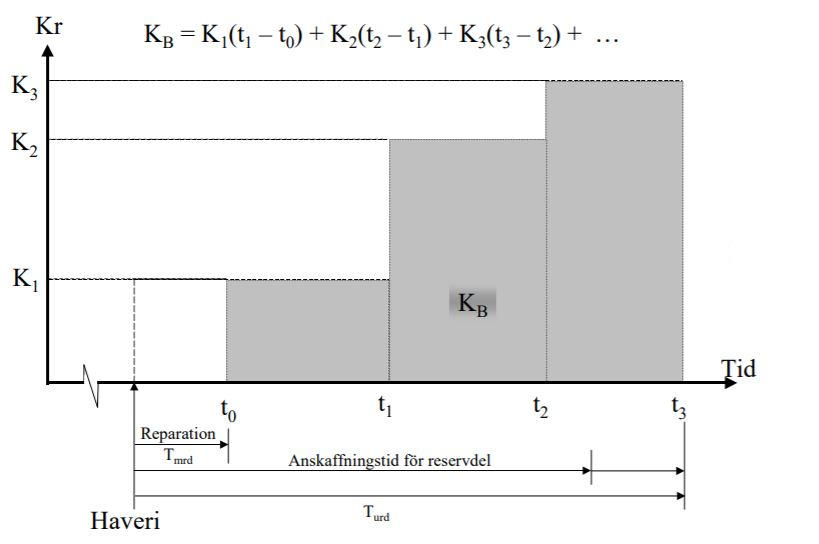

Följande formel kan uppställas för bristkostnaden KB

KB = K (Turd – Tmrd) + Särkostnader

KB =K1(t1 –t0)+K2(t2 –t1)+K3(t3 –t2)+ …

… där K1, K2 et cetera är aktuella kostnader för motsvarande tidsintervaller inom perioden Turd – Tmrd

Bristkostnadsberäkningen kan visas i grafisk form, Figur 25.

Fördelning av efterfrågan

Efterfrågan på reservdelar som bör behandlas med briskostnadsmodell är både lågfrekvent och spridd i tiden. Statistiskt beskrivs denna karaktär bäst av en Poisson-fördelning. Beräkning av sannolikheten för ett fel inom tidsperioden (0;t) kan tecknas

P(t) = 1 – e-λt (t > 0)

Där λ = felintensiteten = 1/MTBF.

Om resterande livslängd är T år gäller alltså att sannolikheten för behov av reservdel under denna tid är

P(T) = 1 – e-λT

Och sannolikheten för uteblivet behov är P(T) = e-λT

Lagerhållningskostnad

I lagerhållningskostnaden ingår kostnaden vid köp (administration, upphandlingar et cetera) och lagring (kapital, byggnader, hantering, registrering, kontroll et cetera). Lagerhållningskostnaden är beroende av nämnda kostnadstyper samt reservdelens pris och omsättning.

Den kan delas upp på två fall:

- Reservdelen används under den tekniska livslängden: A · ri / λ kr

där A = pris på reservdelen inklusive normala kostnader och

ri = internräntefaktorn. - Reservdelen behövs ej utan förblir outnyttjad: A · ri · T kr

Inkuranskostnad

Denna kostnad baseras på reservdelens aktuella pris, eftersom fullt pris, A kr, får betalas om den inte finns i förråd.

På grundval härav kan följande uttryck uppställas när hänsyn tas till sannolikheten för respektive händelse:

Beräknad bristkostnad: KB · (1 – e-λΤ)

Beräknad lagerhållningskostnad: A · ri · (1–e-λΤ) / λ + A · ri · T · e-λΤ

Beräknad inkuranskostnad: A · e-λΤ

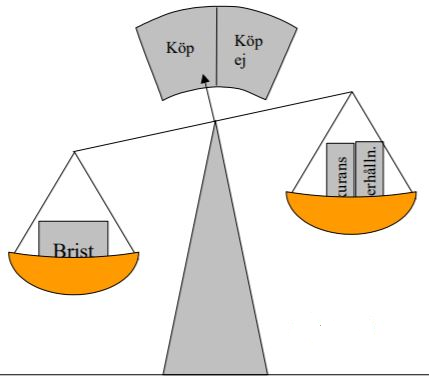

För att ta beslut om lagerhållning eller ej vill vi veta om:

Beräknad bristkostnad < Beräknad lagerhållningskostnad + Beräknad inkuranskostnad. Om så är fallet bör man inte hålla aktuell reservdel i lager. Detta fall inträffar till exempel när man har stor överkapacitet i produktionsavsnittet. Om läget är det omvända, med avsevärt högre bristkostnad än inkurans- och lagerhållningskostnader, är de klokt att lagerhålla aktuell reservdel. Se Figur 26.

Matematiskt kan det uttryckas med följande olikhet:

KB · (1–e-λΤ) <= A · ri · (1–e-λΤ) / λ + A· ri · T · e-λΤ + A · e-λΤ

Som framgår av bland annat Figur 25 är bristkostnaden KB starkt beroende av anskaffningstiden för reservdelen. Denna tid kan kortas ned även på annat sätt än genom egen lagerhållning, bland annat

- Service-/reservdelsavtal med leverantör

- Poollager tillsammans med närbelägna företag med liknande utrustning. Ett sådant lager kan med fördel administreras av till exempel ett logistikspecialiserat servicebolag.

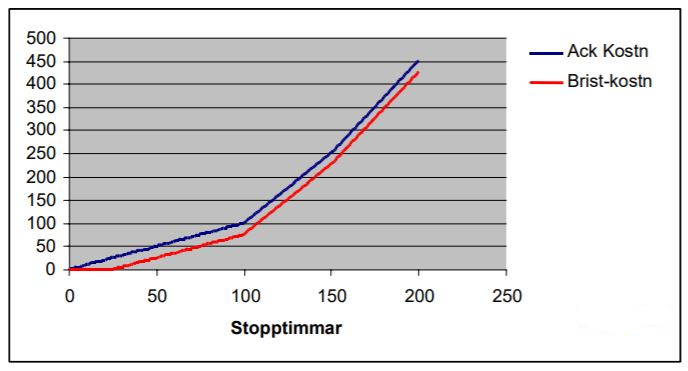

Det är ju inte alltid nödvändigt att ha reservdelen tillgänglig i samma ögonblick haveriet inträffar. Ofta räcker det om den finns på plats innan reparatörerna hunnit demontera den defekta delen. Figur 27 illustrerar värdet av kortare väntan på reservdelar. Där visas stilleståndskostnaden (angiven som enheter, till exempel tusenlappar) som funktion av antalet stopptimmar i ett tänkt verk. Reparationstiden är antagen till 24 timmar. Om stoppet blir längre på grund av reservdelsbrist, uppkommer bristkostnader. Kostnaderna varierar över tiden, till exempel genom att buffertlagret efter verket räcker 80 timmar, varefter man måste köpa produkter externt. Efter 150 timmar inträder till exempel leveransböter och andra marknadskonsekvenser.

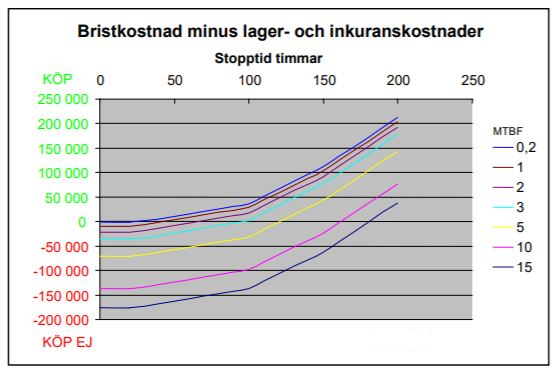

Vidstående graf (Figur 28) visar ett beslutsunderlag för verket ovan. Kostnaden för stillestånd har satts till 500 kronor per timme. Om värdet är över noll, det vill säga bristkostnaden större än lagerhållnings- och inkuranskostnaderna, är det klokt att lagerhålla aktuell reservdel. Observera att stopptiden inkluderar hela stilleståndstiden, alltså såväl väntetid som reparationstid.

Följande tabell kan ge en översiktlig vägledning för val av optimal lagring av olika typer av reservdelar.