1.0.1 Underhållets kostnader och intäkter

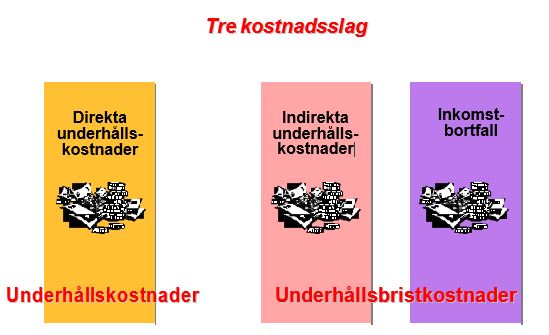

De totala underhållskostnaderna är inte enbart de som redovisas inom underhållsavdelningen. Man brukar numera tala om tre olika typer av underhållskostnader, Figur 3:

- Direkta underhållskostnader = de kostnader som traditionellt redovisas som underhållskostnader

- Indirekta kostnader = kostnader som påverkas av underhållet men som uppkommer på andra ställen i verket, till exempel kassationer eller övertidsarbete för att ta igen förlorad produktion

- Uteblivna/tappade intäkter = minskad försäljning beroende på stopp eller felaktig kvalitet pga brister i underhållet eller otillräcklig driftsäkerhet.

Det är inte säkert att alla enheter i företaget är medvetna om de olika kostnaderna. Oftast är de indirekta kostnaderna och inkomstbortfallet dolda. Alla berörda har dock i allmänhet god kunskap om de direkta kostnaderna. Därför är det inte ovanligt med ett överdrivet fokus på just dessa.

De direkta underhållskostnaderna är ju uppenbara och framgår tydligt i underhållsavdelningarnas redovisning och rapporter. Med kostnader för extra service avses till exempel inkallande av, oftast externa, resurser i samband med storstopp och ombyggnader.

De indirekta kostnaderna syns förvisso, men då i produktionsenheternas redovisning. De kan till exempel vara kostnader för att man måste leja extern personal för att skära skrot, övertidskostnader för att helslipa ämnesytor, kostnader för returkörning eller kapitalkostnader för att ha reservkapacitet tillgänglig. Oftast sätts dessa kostnader inte i samband med underhållet.

Det förlorade täckningsbidraget kan till exempel bero på att man saknar stål att sälja eller att man måste sälja mer sekunda. I extremfallet kan man förlora kunder och marknadsandelar. Det är inte heller här vanligt att koppla ihop dessa förluster med underhållet.

{kind=link}

{kind=link}